MIT 14.01 Principles of Microeconomics | Fall 2023 | Prof. Jonathan Gruber

Lecture 8: 경쟁 II (Competition II)

English핵심 메시지

"장기에서 돈을 벌고 있다면, 더 많은 기업이 진입해서 이윤이 0이 될 때까지 계속됩니다."

이 강의는 자유로운 진입과 퇴출 가정을 추가하여 완전경쟁을 장기로 확장합니다. 장기 이윤이 어떻게 0이 되는지 보여주고, 현실에서 기업이 장기에도 이윤을 얻을 수 있는 세 가지 이유를 살펴봅니다.

1. 단기에서 장기로

1.1 복습: 완전경쟁 가정

단기 가정 (Lec 7에서):

- 동일한 제품

- 가격에 대한 완전한 정보

- 거래비용 없음

1.2 새로운 장기 가정

자유로운 진입과 퇴출 (Free Entry and Exit)

장기에서 기업은 자유롭게 시장에 들어오거나 떠날 수 있음

1.3 즉각적인 함의

- 기업은 언제 진입하나? π > 0일 때 (양의 이윤)

- 기업은 언제 퇴출하나? π < 0일 때 (손실)

- 이게 무슨 의미? 장기에서 π = 0

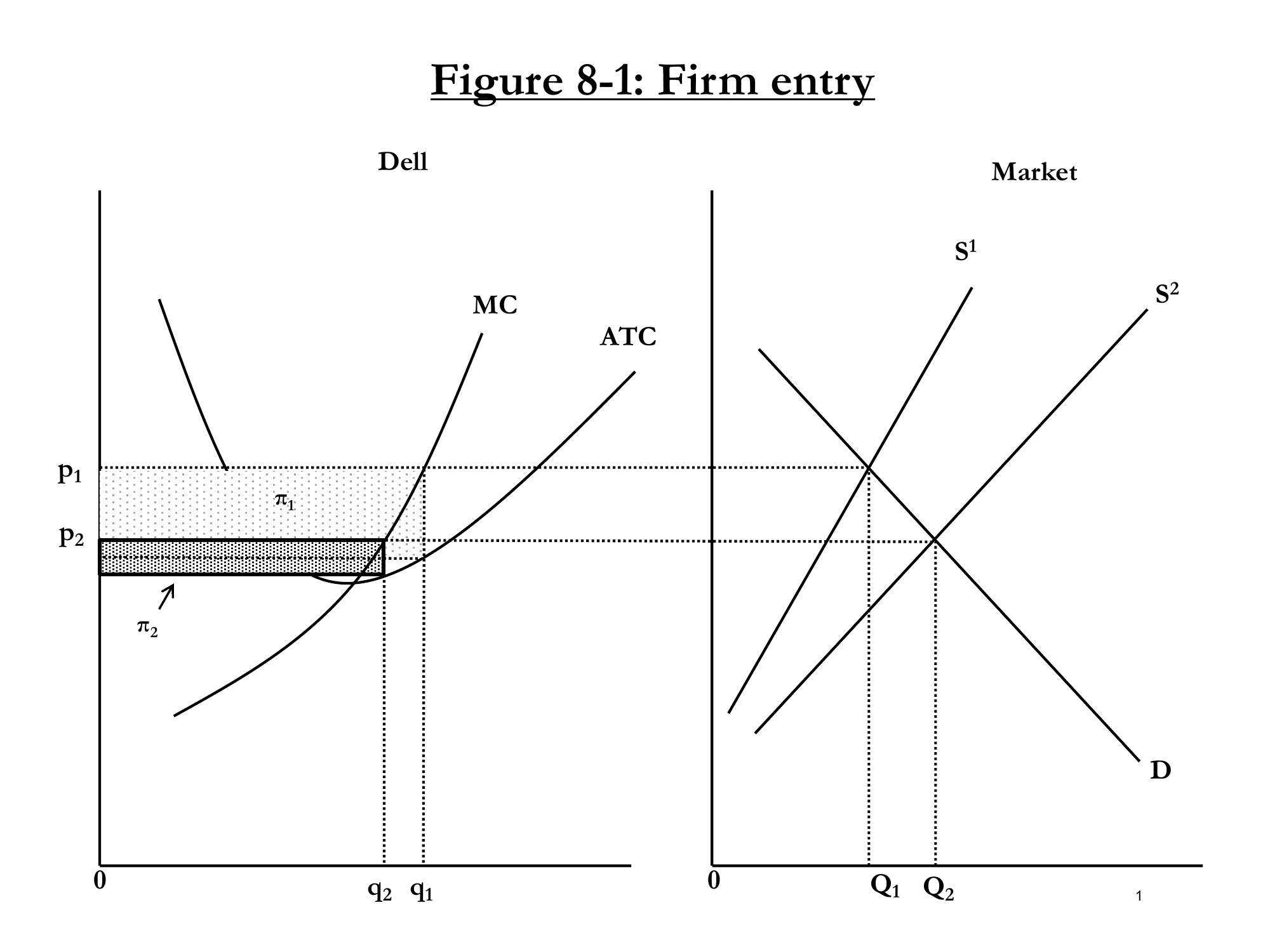

2. 기업 진입: PC 시장 예시

"1990년경의 개인용 컴퓨터 시장. PC가 막 성장하기 시작할 때였죠. Dell, Gateway 같은 몇 개의 기업만 있었어요..."

Figure 8-1: 왼쪽: 더 많은 기업이 진입하면서 Dell의 이윤 감소. 오른쪽: 시장 공급곡선이 평평해짐.

2.1 진입 메커니즘 (단계별)

단계 1: 초기 균형

- Dell은 P₁ = MC인 곳에서 q₁ 생산

- 이윤 = π₁ (큰 음영 직사각형)

- 시장: 공급 S¹이 수요와 Q₁에서 교차

단계 2: 진입 발생

- 양의 이윤이 새 기업을 끌어들임

- 더 많은 기업 → 공급곡선이 S²로 평평해짐

단계 3: 새 균형

- 가격이 P₂로 하락

- Dell은 이제 더 적게 생산: q₂ < q₁

- Dell의 이윤 감소: π₂ < π₁

- 하지만 시장 생산량 증가: Q₂ > Q₁ (더 많은 기업!)

핵심 통찰:

소문자 q↓ 하지만 대문자 Q↑ — 각 기업은 더 적게 생산하지만, 기업이 더 많아서 총 시장 생산량은 증가.

2.2 언제 진입이 멈추나?

"아직 이윤이 있어요. 그래서 무슨 일이 일어날까요? 더 많은 기업이 진입합니다. 그리고 이윤이 0이 될 때까지 기업이 진입합니다."

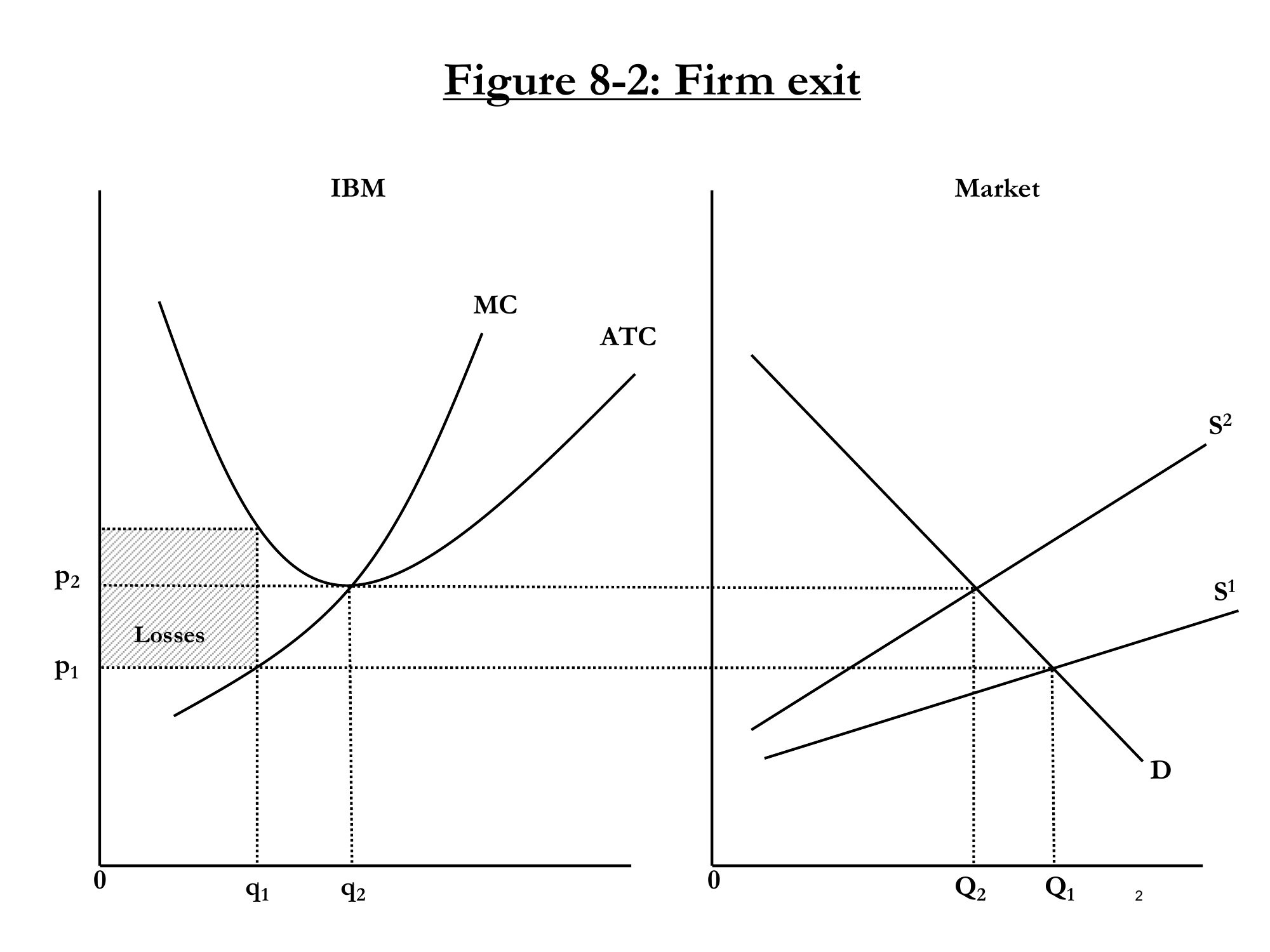

3. 기업 퇴출: 메인프레임 컴퓨터 예시

"Ken Olsen이 DEC를 창업했어요... 졸업 연설의 첫 번째 교훈은 — 연설 전체를 자기가 얼마나 대단한지에 대해서만 하면 안 된다는 거예요. 그런데 그게 바로 그가 한 짓이에요. 자기가 얼마나 대단한지, DEC가 얼마나 대단한지에 대해 연설했어요. 5년 후에 그들은 거의 파산했어요. 왜? PC에 밀렸거든요."

Figure 8-2: 메인프레임에서 손실을 보는 IBM. 기업 퇴출 → 공급 가파르게 → 가격 상승 → 손실 사라짐.

3.1 퇴출 메커니즘

초기 상황:

- 가격 P₁이 IBM 생산 수준에서 ATC보다 낮음

- IBM이 손실 (음영 "Losses" 영역)

- 주의: AVC보다는 위이므로 단기에는 폐업 안 함

퇴출 과정:

- DEC 같은 기업들이 시장에서 퇴출

- 기업 감소 → 공급곡선 가파르게 (S¹ → S²)

- 가격이 P₂로 상승

- P₂에서: P = MC = ATC → 이윤 = 0

4. 장기 균형: 이윤 제로

4.1 논리 체인

π = 0 → P = AC → MC = AC → Min AC

- 진입/퇴출이 이윤을 0으로 만듦

- 이윤 0은 P = AC를 의미

- 기업은 P = MC인 곳에서 생산

- 따라서 MC = AC, 이는 최소 AC에서만 발생

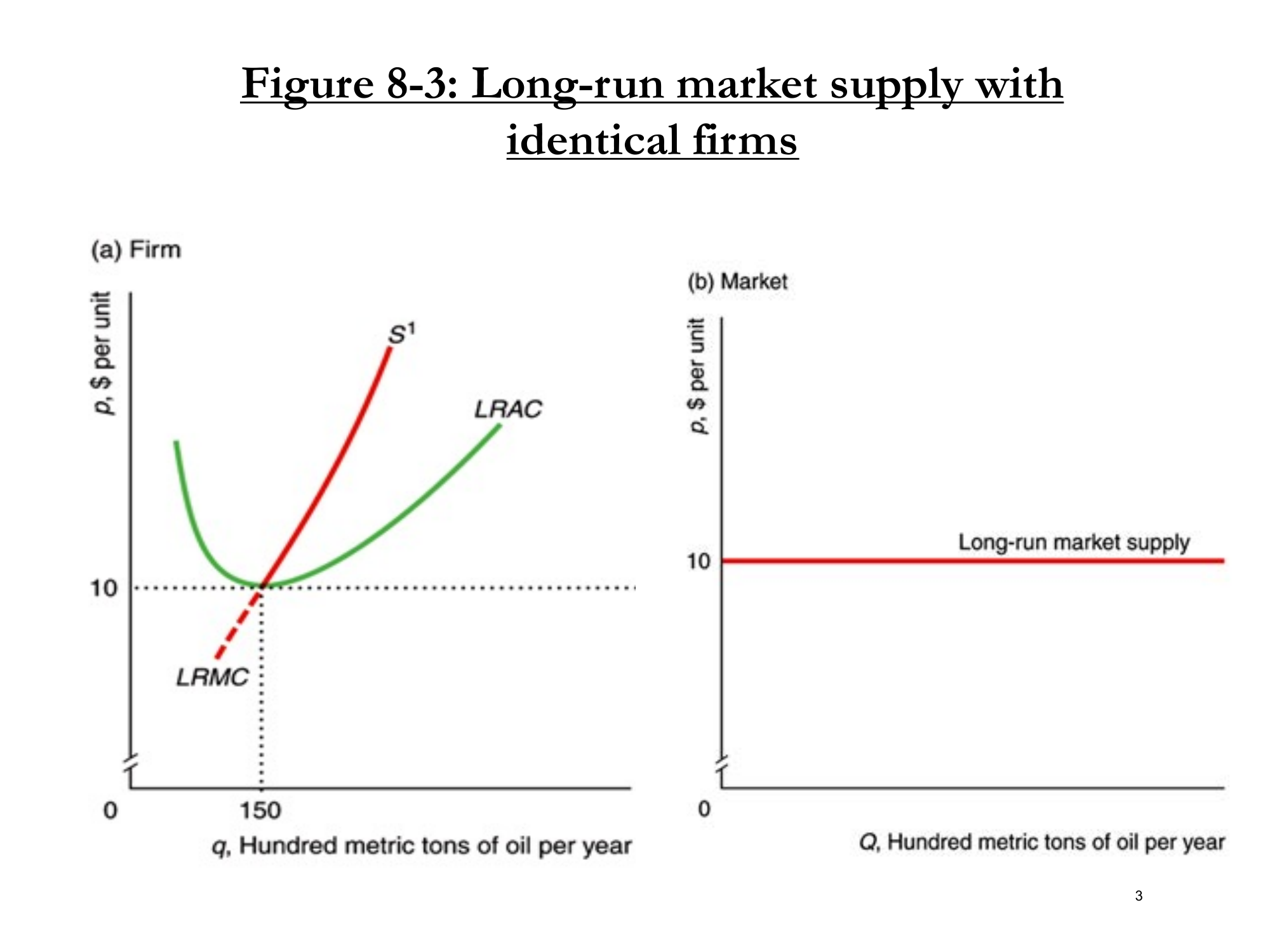

장기 균형에서 모든 기업은 최소 평균비용에서 생산 (최대 효율성)

4.2 수평의 장기 공급곡선

Figure 8-3: 동일한 기업들이면, 장기 시장 공급곡선은 최소 LRAC에서 완전탄력적 (수평).

- 기업 수준: 각 기업은 최소 LRAC에서 생산 (예: $10에서 150단위)

- 시장 수준: 최소 LRAC에서 수평선

- 왜 수평? $10 위의 가격 → 진입 → 가격이 다시 $10으로 하락

5. 현실 점검: 왜 이윤이 0이 아닌가?

"Apple은 엄청난 돈을 벌어요. 수많은 회사들이 엄청난 돈을 벌죠. 피자 쿠키 얘기는 받아들였어요. 하지만 이건 너무해요. 회사가 이윤을 안 번다는 모델은 믿을 수 없어요."

장기 양의 이윤이 존재하는 세 가지 이유

| # | 이유 | 장기 이윤? | 장기 공급? |

|---|---|---|---|

| 1 | 진입장벽 | π > 0 | 우상향 |

| 2 | 기업이 동일하지 않음 | π > 0 (효율적 기업) | 우상향 (계단) |

| 3 | 투입가격이 Q와 함께 상승 | π = 0 | 우상향 |

6. 이유 1: 진입장벽

진입장벽은 새 기업이 시장에 진입하는 것을 막는 비용입니다.

6.1 궁극적 장벽: 매몰비용

"의사가 되는 것을 생각해 보세요. 의사 이윤이 그렇게 크지 않다면, 의대에 30만 달러를 투자하지 않을 거예요. 그래서 이윤이 너무 크지 않으면 의사가 되지 않을 겁니다. 이윤이 어마어마할 수는 없어요. 하지만 완전히 0까지 내려가지 않을 수 있죠."

6.2 장벽의 예시

| 산업 | 장벽 |

|---|---|

| 의료 | 의대 비용 ($300K+), 면허 |

| 제약 | 특허 (법적 독점) |

| 에펠탑 기념품 | 물리적 위협! |

| 테크 (Apple, Google) | 네트워크 효과, 브랜드, R&D 비용 |

결과: π = 0 전에 진입이 멈춤. 장기에도 이윤이 양수로 남음.

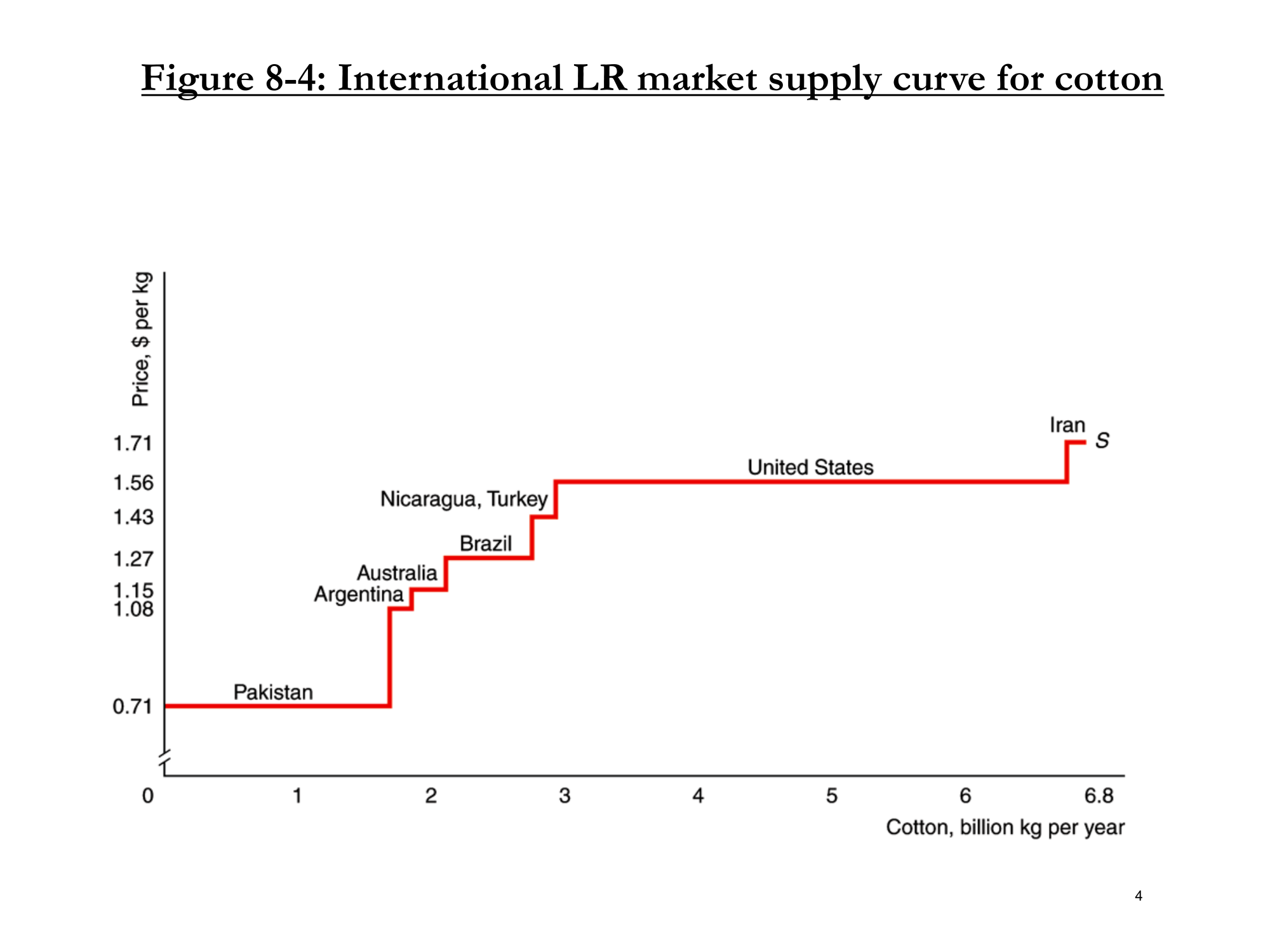

7. 이유 2: 기업이 동일하지 않음

기업들의 최소 평균비용이 다르면, 효율적인 기업은 한계 기업이 이윤 0을 얻을 때도 이윤을 얻을 수 있습니다.

7.1 국제 면화 예시

Figure 8-4: 계단형 공급곡선. 나라마다 생산비용이 다름.

7.2 두 가지 시나리오

시나리오 A: 수요 = 10억 kg/년

- 파키스탄만 생산 (가장 저렴 $0.71/kg)

- 가격 = $0.71

- 파키스탄 이윤 = 0 (P = MC = AC)

시나리오 B: 수요 = 50억 kg/년

- 미국까지 모든 나라가 생산해야 함

- 가격 = $1.56 (미국의 한계비용)

- 미국 이윤 = 0

- 파키스탄 이윤 = $1.56 - $0.71 = $0.85/kg

결과: 수요가 비효율적 생산자까지 필요로 할 만큼 높으면, 효율적 생산자(파키스탄)는 양의 이윤을 얻음.

8. 이유 3: 투입가격이 생산량과 함께 상승

이유 1, 2와 다름: 이윤은 여전히 0이지만, 공급곡선은 우상향!

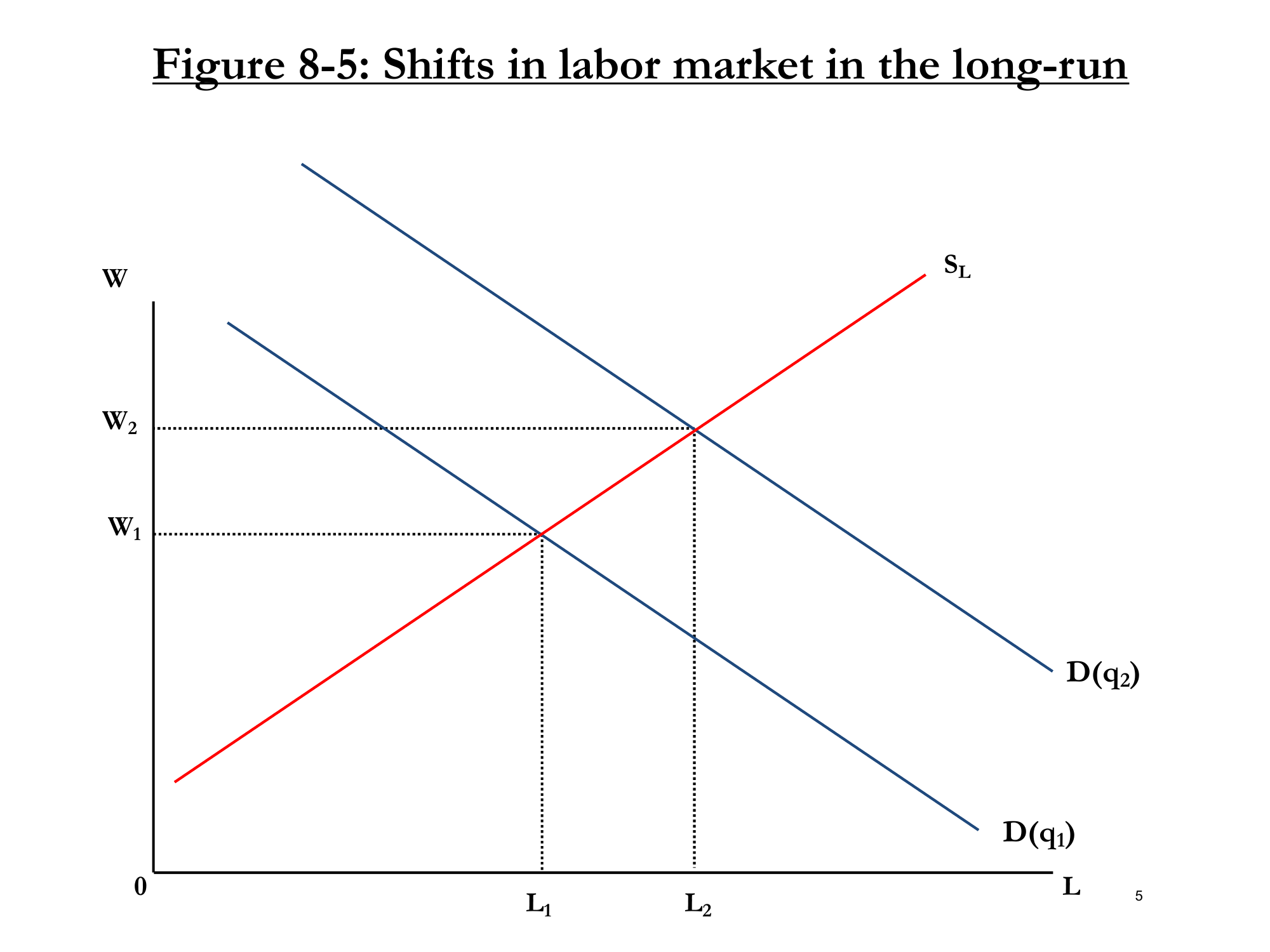

8.1 노동시장 연결

Figure 8-5: 더 많은 노동자 고용하려면 (L₁ → L₂), 더 높은 임금 지급해야 (W₁ → W₂).

메커니즘:

- 재화에 대한 수요 증가

- 기업은 더 많은 노동자 필요

- 노동 수요가 이동 (D(q₁) → D(q₂))

- 노동 공급이 우상향하므로 임금 상승 (W₁ → W₂)

- 높은 임금 → 기업의 MC와 AC 상승

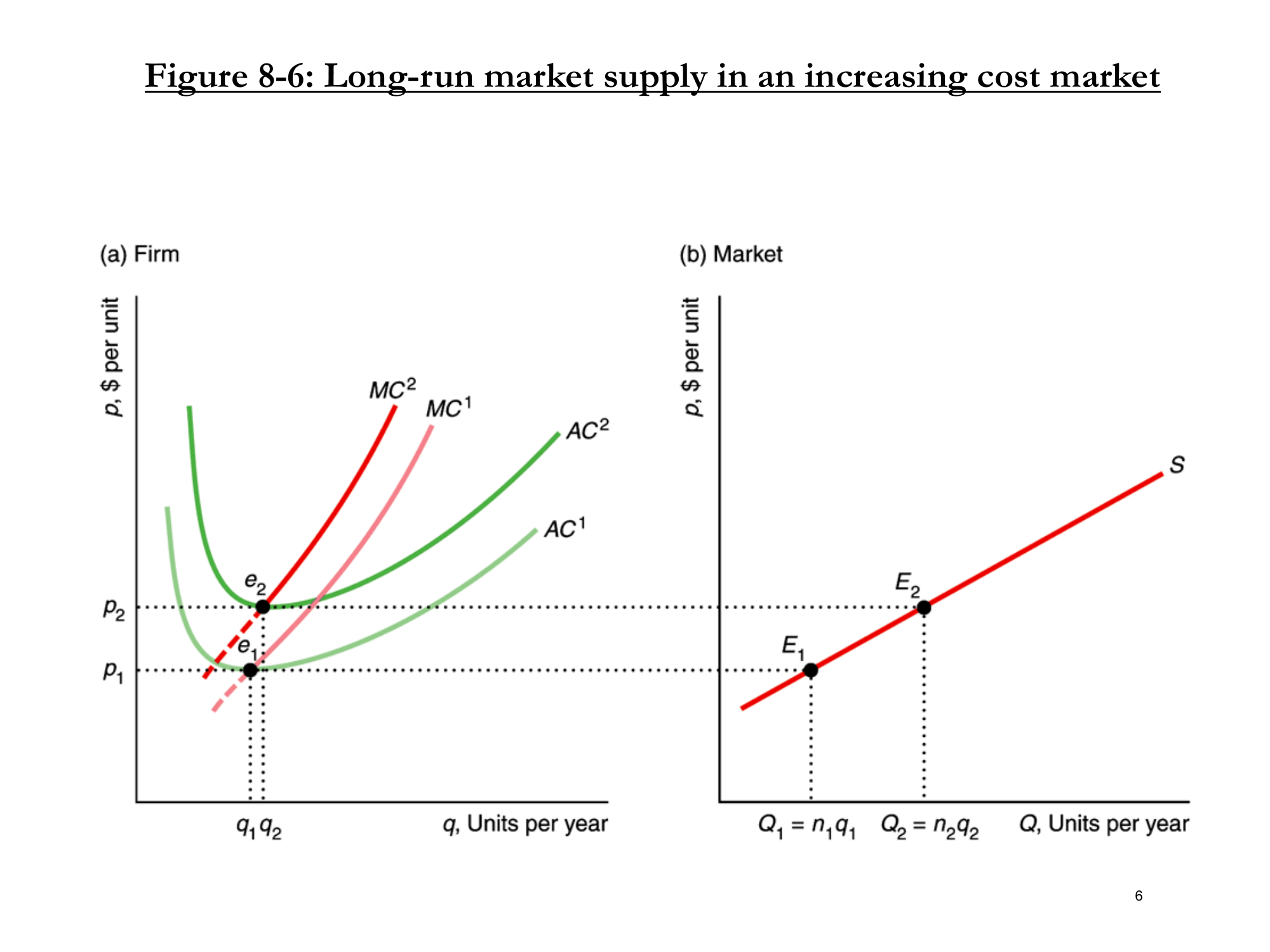

8.2 결과 공급곡선

Figure 8-6: 생산량이 증가하면 비용곡선 상승. 공급은 우상향하지만 이윤은 여전히 0.

균형 e₁에서: P₁ = MC¹ = min AC¹ → π = 0

균형 e₂에서: P₂ = MC² = min AC² → π = 0

하지만 P₂ > P₁ 왜냐하면 비용이 상승했으니까!

중요한 구분:

- 이유 1 & 2: 우상향 공급 AND 양의 이윤

- 이유 3: 우상향 공급 but 이윤 제로

우상향하는 장기 공급이 양의 이윤을 의미한다고 가정하지 마세요!

9. 기업이 실제로 이윤을 극대화할까?

9.1 의심스러운 CEO 보상

- Amgen (2010): 시장가치 3% 손실, 5년간 7% 손실 → CEO는 2,100만 달러 벌음

- Abercrombie & Fitch (2008): 주가 71% 하락 → CEO는 7,200만 달러 보상 ("복근 좋은 거로 그만큼 벌다니, 그렇죠?")

- Leo Apotheker: HP CEO로 11개월, 재앙적 결과로 해고 → 1,300만 달러

9.2 하지만 그만큼 가치가 있을 수도?

마이클 조던 예시:

- 한때 NBA 최고 연봉 선수: 연 3,200만 달러

- 학술 연구에서 조던이 TV에 출연할 때 증가하는 광고 수익 측정

- 결과: 그는 연 1억 달러의 가치가 있었음

- 그래서 3,200만 달러는 사실 저평가된 것!

"누군가 많이 받는다고 해서 그만한 가치가 없다는 게 아닙니다."

9.3 대리인 문제 (Agency Problem)

"기업은 분산된 주주들이 소유합니다. 하지만 결정은 직원인 경영자가 내리죠. 그리고 이 소유와 통제의 분리가 근본적인 문제를 만듭니다."

소유와 통제의 분리 (Separation of Ownership and Control)

소유자 (주주) ≠ 의사결정자 (경영자)

9.4 전용기 예시

"당신이 꽤 큰 회사의 경영자인데 아직 전용기가 없다고 상상해 보세요. 하지만 더 큰 회사의 친구들은 다 전용기가 있어요. 그들이 '루저, 전용기도 없어? 넌 아무것도 아니야...' 라고 놀리죠.

"문제는 계산해 봤는데 전용기는 경제적이지 않아요. 퍼스트 클래스가 더 싸거든요. 하지만 가장 바쁜 시간에만, 가장 비싼 항공사만 이용하도록 바꾸면... 일반 항공권이 전용기보다 비싸 보이게 만들 수 있어요.

"그래서 파워포인트를 만들어요. 소유자들이 시간을 들여서 계산을 역추적해 당신이 살짝 조작했다는 걸 알아낼 수 있죠. 하지만 안 할 거예요. 그들은 수많은 주식을 가진 분산된 사람들이니까요. 그래서 '말이 되네, 전용기 사세요.'"

핵심 통찰: 경영자에게 최선인 것 ≠ 이윤 극대화

9.5 Richard Grasso 이야기

- Grasso: 미국의 성공 스토리 — 뉴욕증권거래소 배송부에서 전체 운영까지

- 퇴직금: 1억 8,700만 달러

- 이사회 발언: "전혀 몰랐어요. 옵션이랑 주식 조각들이 있는 퇴직 패키지라고만 들었어요. 풀 수가 없었어요."

"경영자 입장에서는 — 자기 행복을 극대화하는 게 평생의 일이에요. 이사회는 골프 치다가 파트타임으로 하는 일이고요."

9.6 증거: 유가 테스트

Bertrand & Mullainathan의 기발한 테스트:

- 유가가 오르면 석유회사 이윤 상승

- 하지만 CEO가 유가를 올린 게 아님!

- 그런데도 유가가 오르면 CEO는 엄청난 보너스를 받음

- 이건 성과급일 리 없음 → 대리인 문제의 증거

9.7 시도된 해결책

| 해결책 | 아이디어 | 문제점 |

|---|---|---|

| 이사회 | 소유자를 대신해 경영자 감시 | 이사회 구성원은 경영자가 선택, "기업 친구들" |

| 스톡옵션 | 경영자 인센티브를 주가와 일치시킴 | 경영자가 단기 주가 조작 가능 (엔론 스캔들) |

9.8 엔론 참사

스톡옵션이 어떻게 역효과를 냈나:

- 엔론 경영자들은 스톡옵션 보유 → 주가 올릴 인센티브

- 폰지 사기 설정: 엔론이 자회사에 물건을 팔음

- 큰 매출처럼 보이지만, 엔론은 구매도 기록하고 있었음

- 주가가 치솟음 → 경영자들 엄청 부자됨

- 결국 폭로 → 회사 파산

"스톡옵션의 문제는 이론적으로는 작동한다는 거예요. 원칙적으로는 더 나쁜 행동을 유발할 수 있어요."

학문적 노트: Bengt Holmström (Gruber의 전 MIT 동료)이 이 근본적 긴장을 이해한 공로로 노벨상을 받았습니다. 기업재무의 거대한 분야입니다!

9.9 회계적 이윤 vs 경제적 이윤

학생 질문: 경제적 기회비용과 회계적 이윤을 어떻게 구분하나요?

"Apple의 분기당 180억 달러 이윤은 회계적 이윤입니다. 경제적 이윤은요? 측정하기 훨씬 어렵죠.

"하지만 회계적 이윤도 쉽지 않아요. Apple은 주주에게 180억 달러를 보고해요. 미국 정부에는요? 본질적으로 0을 보고해요. 왜? 아일랜드에 직원 2명 있는 회사가 있다고 하거든요. 아일랜드는 세금이 낮아요. 그들은 모든 이윤이 '지적 재산'에서 아일랜드에서 벌어진 거라고 주장해요."

핵심 요약

| # | 개념 | 핵심 포인트 |

|---|---|---|

| 1 | 자유로운 진입/퇴출 | 장기 완전경쟁의 새 가정 |

| 2 | 장기 이윤 제로 | π = 0까지 진입 계속; π = 0까지 퇴출 계속 |

| 3 | 장기 균형 | P = MC = min AC; 모든 기업이 최대 효율 |

| 4 | 진입장벽 | 장기 양의 이윤 허용 (매몰비용, 특허) |

| 5 | 비동일 기업 | 수요가 비효율 기업 필요로 하면 효율 기업은 이윤 |

| 6 | 비용증가 산업 | 투입가격 상승 → 우상향 장기 공급, 하지만 π = 0 |

| 7 | 대리인 문제 | 경영자가 이윤 극대화 안 할 수도 (소유 ≠ 통제) |

핵심 조건

장기 경쟁 균형:

P = MC = min AC

π = 0

진입 조건: π > 0 → 기업 진입

퇴출 조건: π < 0 → 기업 퇴출